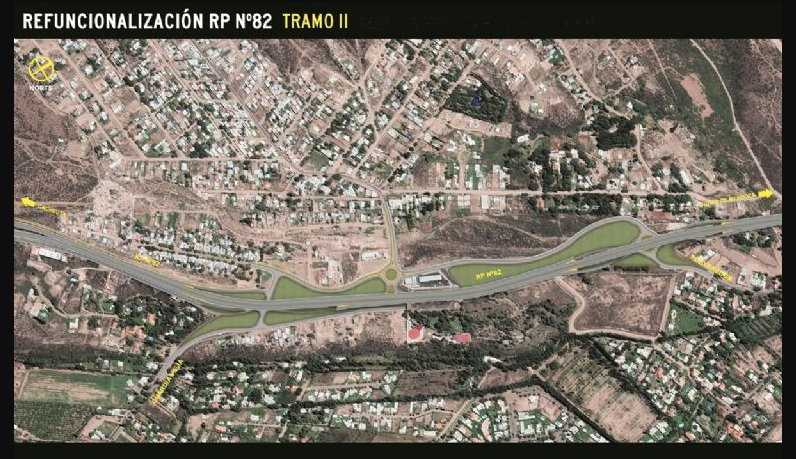

En las últimas semanas, muchos vecinos comenzaron a recibir boletas del Impuesto Inmobiliario con un cargo adicional llamado “Contribución por Mejoras”, vinculado a la obra del Corredor/Ruta Provincial 82. En teoría, esta figura solo puede cobrarse cuando una obra pública genera un beneficio especial, directo y mensurable para un inmueble en particular.

El problema aparece cuando ese cargo se aplica por criterios generales (zona, distancia, avalúo fiscal) sin explicar ni demostrar cuál es la mejora concreta que recibió cada propiedad. En muchos casos, los inmuebles ya estaban consolidados desde hace años, la obra no mejora su acceso real o, incluso, durante su ejecución generó más perjuicios que beneficios para el barrio.

Es importante tenerlo claro: la contribución por mejoras no es un impuesto común. Es una figura excepcional. Si no hay un beneficio real y particular para tu inmueble, el cargo puede ser ilegítimo y es reclamable por vía administrativa.

Esta guía tiene dos objetivos:

- Explicar cuándo corresponde cuestionar el cobro, y

- Dejarte un modelo de escrito para que puedas copiarlo, completarlo y presentarlo según tu situación.

Cuándo tiene sentido reclamar

Podés plantear un reclamo, por ejemplo, si:

- Tu inmueble está consolidado desde antes de la obra.

- La obra no mejora tu acceso real ni tu conectividad cotidiana.

- Durante la ejecución hubo más tránsito, ruidos o inseguridad en el barrio.

- La obra es de alcance general (corredor/ruta), no una mejora local específica.

- El cargo se aplica por criterios abstractos, sin demostrar un beneficio concreto.

En esos casos, la administración debería probar el beneficio o, si no puede hacerlo, retirar el cargo.

Ojo con la doble imposición

El Impuesto Inmobiliario ya se calcula sobre el avalúo fiscal. Si una obra realmente aumentara el valor del inmueble, eso debería reflejarse ahí y quedar gravado todos los años. Cobrar además una “contribución por mejoras” sobre ese mismo supuesto incremento puede implicar gravar dos veces lo mismo, lo que es contrario a los principios de razonabilidad y proporcionalidad. Y si, además, no hay incremento real, el problema es todavía más evidente.

Cómo reclamar

A continuación tenés un modelo de Recurso de Revocatoria para presentar ante la Administración Tributaria Mendoza (ATM). El texto jurídico no está cambiado: solo vas a ver campos entre corchetes para completar con tus datos. Podés copiar, pegar y adaptar lo mínimo necesario a tu caso.

Cómo presentar el Recurso por Contribución por Mejoras en ATM (Ruta 82 / 99)

La Administración Tributaria Mendoza (ATM) habilitó un trámite específico en su plataforma “Mis Trámites” para los reclamos por Contribución por Mejoras. Es importante usar ese canal, pero adjuntando el escrito completo de Recurso de Revocatoria, ya que el formulario por sí solo no alcanza para plantear la ilegalidad del cobro.

Paso 1: Ingresar al sistema

Entrar a: https://atm.mendoza.gov.ar

Ir a Oficina Virtual / Mis Trámites.

Ingresar con CUIT y clave.

Buscar el trámite:

“Generar Recurso Contribución por Mejora Rutas 82 y 99” (o similar).

Paso 2: Completar los datos del solicitante

Verificar que estén correctos:

CUIT

Nombre y apellido

Correo electrónico

Marcar la opción que corresponda:

Titular (si sos dueño)

Apoderado/Representante (si actuás por otra persona)

Usufructuario (si corresponde)

Paso 3: Completar los datos del inmueble

En la sección Datos Contribución, cargar lo que figure en la boleta:

Nomenclatura catastral

Ubicación de la parcela

Ruta, Zona y Subzona (si figuran en la boleta)

Avalúo

Contribución total (en 10 años)

% de contribución anual

Monto de contribución anual

Si algún dato no lo tenés, podés completarlo luego o copiarlo directamente de la boleta del Impuesto Inmobiliario.

Paso 4: Adjuntar el escrito del Recurso de Revocatoria (MUY IMPORTANTE)

En la sección Documentación Adjunta:

Hacé clic en Adjuntar o Adjuntar y Firmar.

Subí en PDF:

El Recurso de Revocatoria completo (el modelo que te proporcionaron).

La boleta del Impuesto Inmobiliario donde figura la Contribución por Mejoras.

Si corresponde, copia del DNI y/o título o constancia de titularidad.

Verificá que el archivo quede efectivamente cargado en la lista de documentos.

⚠️ Clave: El formulario de ATM está pensado para discutir datos del cálculo.

Tu escrito en PDF es el que deja planteado que:

No existe beneficio especial,

El impacto es homogéneo en la zona,

El cobro se basa en un porcentaje automático sobre el avalúo/impuesto,

Y que el tributo es ilegal, arbitrario y desnaturaliza la figura de contribución por mejoras.

Paso 5: Presentar el trámite

Revisá que todos los datos estén correctos.

Confirmá la presentación.

El sistema te va a generar un número de expediente o trámite.

Guardá o descargá el comprobante.

Paso 6: Seguimiento

Entrá a Mis Trámites para ver el estado del expediente.

Guardá el número de trámite: te va a servir para:

Reclamar demoras,

Aportar más documentación,

O usarlo luego en sede judicial si hace falta.

Recomendación importante

No te limites a “reclamar el monto”.

El reclamo debe quedar claro como:

Impugnación de la procedencia misma de la Contribución por Mejoras y del acto administrativo que la liquida.

Eso lo hace tu escrito adjunto, no el formulario.

RECURSO DE REVOCATORIA

(Ley 9003 – Código Fiscal – Decreto 98/2026 – Ley de Presupuesto Provincial N° 9681)

Señor/a Administrador/a de la

Administración Tributaria Mendoza (ATM)

S / D

[APELLIDO Y NOMBRE], DNI/CUIT [], con domicilio real en [DOMICILIO REAL COMPLETO], y constituyendo domicilio legal en [DOMICILIO LEGAL, SI CORRESPONDE], y electrónico en [CORREO ELECTRÓNICO], en mi carácter de titular dominial del inmueble identificado como Padrón N° [], a V.S. respetuosamente digo:

Que vengo a interponer RECURSO DE REVOCATORIA contra la liquidación del Impuesto Inmobiliario – Período [AÑO/PERÍODO] que incorpora a mi inmueble el cargo denominado “Contribución por Mejoras – Corredor/Ruta Provincial 82”, dictada en aplicación del Decreto Provincial N° 98/2026 y del Artículo 56 de la Ley Provincial de Presupuesto N° 9681, por resultar el acto ilegal, arbitrario y carente de motivación suficiente, conforme los fundamentos de hecho y de derecho que seguidamente expongo.

I. ACTO ADMINISTRATIVO IMPUGNADO

Se impugna la liquidación practicada por esa Administración que:

a) Incluye a mi inmueble (Padrón N° [____]) dentro de la zona de contribución por mejoras en virtud del Decreto Provincial N° 98/2026, que incorpora la obra del Corredor/Ruta Provincial 82.

b) Aplica el cargo en virtud del Art. 56 de la Ley Provincial N° 9681 (Presupuesto 2026), según el cual “se incorporan al régimen de contribución por mejoras, en los términos y condiciones del Código Fiscal, las obras de: Ruta Provincial N° 82 – Tramo I y II…”.

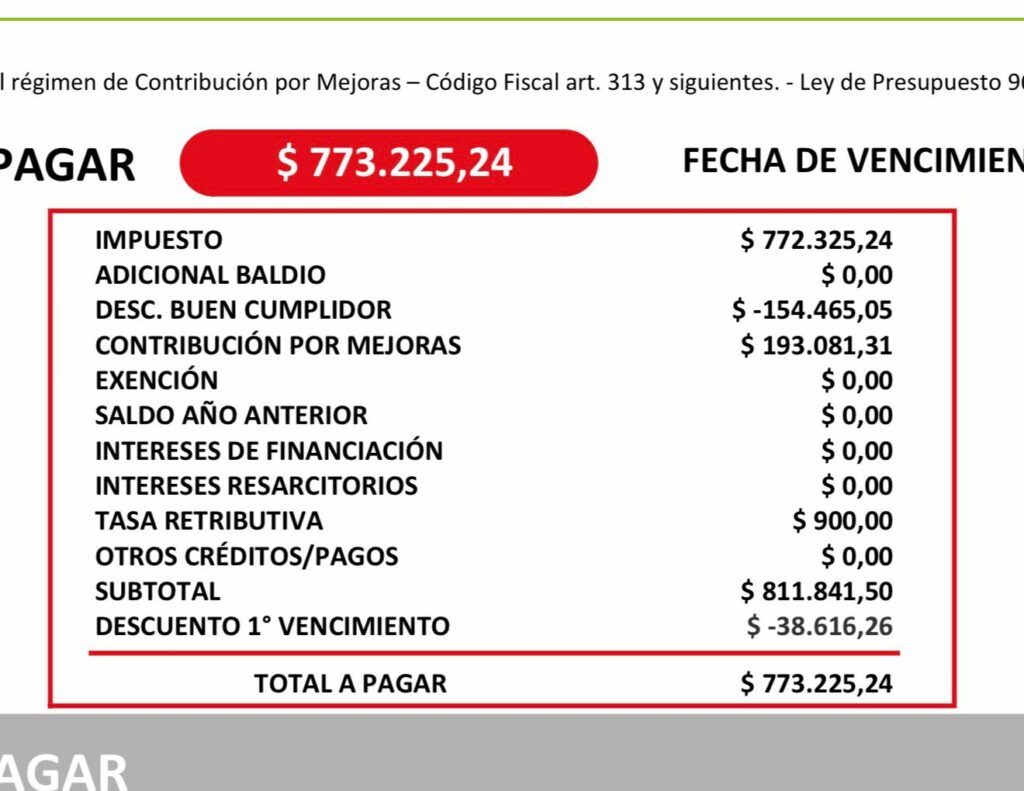

c) Determina un importe en concepto de Contribución por Mejoras sobre la base del avalúo fiscal, aplicando en los hechos un porcentaje prácticamente uniforme respecto del impuesto inmobiliario, sin acreditar ni demostrar la existencia de un beneficio especial, directo y particularizable respecto de mi inmueble.

II. HECHOS: ANTIGÜEDAD DEL INMUEBLE, INEXISTENCIA DE MEJORA, PERJUICIOS CONCRETOS Y DESNATURALIZACIÓN DE LA FIGURA

Soy propietario del inmueble identificado como Padrón N° [], ubicado en [DIRECCIÓN COMPLETA], desde el año [], oportunidad en la que adquirí el lote.

Entre los años [] y [] se llevó a cabo la construcción de la vivienda familiar y desde el año [] resido en forma permanente en dicha propiedad. Ello demuestra que el inmueble se encuentra plenamente consolidado desde hace más de [] años, con anterioridad absoluta a la ejecución de la obra denominada Corredor/Ruta Provincial 82.

La zona donde se emplaza el inmueble es un área urbana consolidada desde hace décadas, con accesos, servicios e infraestructura preexistentes, por lo que la obra cuestionada no creó ni agregó un beneficio nuevo, especial o diferencial respecto de mi propiedad.

En particular, por su ubicación geográfica y su traza de accesos habituales, el inmueble no requiere utilizar el Corredor del Oeste/Ruta Provincial 82 para el acceso a [DESTINO HABITUAL], contando con vías alternativas directas y preexistentes que resultan más adecuadas y habituales para dichos desplazamientos. En consecuencia, la obra invocada no mejora ni facilita de modo alguno la conectividad real y efectiva de mi propiedad.

Durante el prolongado período de ejecución de la obra del Corredor/Ruta Provincial 82, una consecuencia directa y notoria fue que los usuarios habituales de dicha traza debieron desviar su circulación por calles internas del barrio, en particular por la calle [CALLE], que constituye una de las arterias principales de la zona residencial donde se ubica mi inmueble.

Ello implicó que, durante años, tránsito ajeno al barrio utilizara esa vía para ingresar o salir hacia [CIUDAD / ZONA], transformando una calle de uso residencial en una vía de paso forzada, con el consiguiente aumento significativo del volumen de tránsito, incremento del riesgo e inseguridad vial, mayor ruido y molestias cotidianas, y una afectación directa de la tranquilidad y de la calidad de vida de los vecinos.

En este contexto, la obra cuestionada no solo no generó un beneficio especial para mi inmueble, sino que produjo perjuicios concretos, directos y verificables, al convertir durante un largo período a la calle principal del barrio en una vía alternativa obligada para el tránsito derivado de la Ruta Provincial 82.

La propia lógica de la figura “contribución por mejoras” presupone que la obra pública genere, en el caso concreto, un beneficio especial, directo y mensurable para el inmueble alcanzado, distinto del beneficio general que pueda recibir el resto de la comunidad, y que la carga guarde proporción con esa supuesta ventaja.

En mi caso, tales extremos no se verifican: la obra del Corredor/Ruta Provincial 82 no mejora la accesibilidad real de mi propiedad, no constituye una ventaja diferencial respecto de otros inmuebles y no incrementa su utilidad ni su valor; por el contrario, como se expuso, no necesito utilizar dicha traza para mis desplazamientos habituales y la ejecución de la obra perjudicó directamente al barrio.

La inclusión de mi inmueble en una “zona” y el prorrateo por parámetros generales (como el avalúo fiscal o la distancia) no acreditan un beneficio individual y concreto. Se trata de criterios abstractos que prescinden de la realidad del caso y no demuestran la existencia de una mejora efectiva en mi propiedad.

Aun en la hipótesis de que la obra vial pudiera generar algún impacto positivo, dicho impacto sería necesariamente homogéneo dentro de cada zona alcanzada por la obra, ya que no existen diferencias materiales en el uso, accesibilidad o funcionalidad vial que justifiquen tratamientos económicos distintos entre inmuebles vecinos. Sin embargo, la Administración ha optado por distribuir el costo en función del avalúo fiscal, aplicando en los hechos un porcentaje prácticamente uniforme respecto del impuesto inmobiliario, lo que demuestra que no se está midiendo ningún beneficio real sino aplicando un criterio meramente recaudatorio.

En consecuencia, en los hechos, el cargo aplicado no retribuye ninguna mejora real ni ventaja particular para mi inmueble, carece de correlación causal con un beneficio concreto y rompe la proporcionalidad entre obra y carga, lo que confirma que no existe el presupuesto fáctico que habilite la exacción bajo la figura de contribución por mejoras.

Por otra parte, la obra denominada Corredor/Ruta Provincial 82 no es una intervención de beneficio local o barrial, sino una infraestructura de conectividad de alcance departamental, metropolitano y hasta interregional, destinada a articular flujos de tránsito de larga distancia y a integrar corredores estratégicos. Su finalidad principal es sistémica y general, no específica de los inmuebles linderos.

En ese contexto, resulta abusivo y desnaturalizante pretender financiar una parte sustancial del costo total de dicha obra cargándolo sobre los barrios aledaños, como si se tratara de una mejora local, cuando el provecho predominante es general y beneficia a usuarios que no residen en la zona y a circuitos de tránsito de alcance mucho más amplio.

La traslación del costo a los vecinos próximos rompe la lógica de la contribución por mejoras: no existe un beneficio especial, directo y mensurable para cada inmueble, y el esquema termina convirtiéndose en un mecanismo de financiamiento general de una obra de conectividad mayor, lo que excede la naturaleza de la figura y carece de correlación con la realidad del caso.

En los hechos, el resultado es que los inmuebles de los barrios cercanos terminan soportando una porción relevante del costo de una infraestructura que sirve principalmente a la circulación interdepartamental e interregional, sin que ello se traduzca en una ventaja concreta y diferencial para dichas propiedades.

La propia liquidación evidencia, además, el carácter automático y estandarizado del mecanismo utilizado, ya que la denominada “contribución por mejoras” se calcula como un porcentaje prácticamente fijo del impuesto inmobiliario, sin vinculación alguna con una evaluación concreta del beneficio. Ello demuestra que no existe una verdadera determinación de mejoras, sino la aplicación de una fórmula general desvinculada de la realidad material de cada inmueble.

III. DOBLE IMPOSICIÓN Y DESNATURALIZACIÓN DEL SISTEMA TRIBUTARIO

El Impuesto Inmobiliario se determina sobre la base del avalúo fiscal. Si la obra hubiera generado incremento de valor, ello debería reflejarse en el avalúo y ya estaría gravado de modo permanente. Al exigir, además, una “contribución por mejoras” fundada en ese mismo supuesto “mayor valor”, se grava dos veces el mismo presunto incremento, violando los principios de razonabilidad, proporcionalidad y no confiscatoriedad y convirtiendo la figura en un impuesto encubierto.

A ello se suma que, si el impacto de la obra —en caso de existir— es homogéneo dentro de cada zona, resulta jurídicamente irrazonable y discriminatorio que se haga pagar montos distintos según el valor fiscal de cada inmueble, sin relación alguna con el beneficio, vulnerando el principio de igualdad tributaria.

En el caso, además, no hay incremento sino perjuicios, lo que torna aún más arbitraria la pretensión fiscal.

IV. DERECHO

Código Fiscal (Ley 7957 y modif.). El art. 73 bis exige beneficio especial, directo y mensurable para exigir contribución por mejoras. En el caso, ese presupuesto no existe ni fue acreditado. Los arts. 4 y 5 consagran el principio de legalidad tributaria.

Ley 9003 (Procedimiento Administrativo). El acto debe cumplir los requisitos esenciales y estar debidamente motivado (v.gr., arts. 29 y 45). La motivación inexistente o genérica y la falta de causa configuran vicios graves (v.gr., arts. 68 y 69). La liquidación se limita a un prorrateo abstracto sin demostrar beneficio individual, incurriendo en dichos vicios.

Ley 9681 y Decreto 98/2026. El Art. 56 de la Ley 9681 incorpora la obra al régimen “en los términos y condiciones del Código Fiscal”, lo que no dispensa de probar el beneficio especial del art. 73 bis. El decreto reglamentario no puede suprimir ese requisito ni convertir la figura en financiamiento general.

Recurso. Se interpone Recurso de Revocatoria ante el órgano emisor, conforme art. 177 de la Ley 9003.

V. VIOLACIÓN DE PRINCIPIOS CONSTITUCIONALES

La exacción vulnera los arts. 16, 17 y 19 de la Constitución Nacional y los arts. 8, 32 y 34 de la Constitución de Mendoza, al imponer una carga sin beneficio especial, sin verificación del hecho imponible y de modo desproporcionado, afectando la propiedad, la igualdad como base del impuesto y el principio de legalidad, quedando planteada la reserva del caso federal.

VI. MEDIDA CAUTELAR: SUSPENSIÓN DE LA EJECUCIÓN Y DE LAS MEDIDAS COACTIVAS

Solicito se disponga como cautelar la suspensión de la ejecución del cargo “Contribución por Mejoras – Ruta Provincial 82” y la prohibición de iniciar o proseguir ejecuciones fiscales y/o medidas cautelares (incluida inhibición general de bienes, embargos u otras) hasta la resolución definitiva.

La verosimilitud del derecho surge de la inexistencia de beneficio y de la falta de motivación; el peligro en la demora es actual por las facultades de ejecución fiscal y cautelares; y la medida no afecta el interés público, pues sólo preserva el statu quo respecto de un concepto seriamente cuestionado.

VII. OFRECIMIENTO DE PRUEBA

A fin de acreditar los hechos expuestos y la inexistencia de beneficio especial, directo y mensurable respecto del inmueble de mi titularidad, ofrezco desde ya la siguiente prueba, gran parte de la cual se encuentra en poder de la propia Administración:

- Documental en poder de la Administración

Se intime a la Administración Tributaria Mendoza y a los organismos provinciales intervinientes en la obra (Dirección Provincial de Vialidad, Ministerio de Gobierno, Infraestructura y Desarrollo Territorial o el que corresponda) a que acompañen al expediente administrativo:

a) Los estudios técnicos, informes, dictámenes o antecedentes que supuestamente acrediten el beneficio concreto, directo y mensurable de la obra Corredor/Ruta Provincial 82 respecto del inmueble Padrón N° [____].

b) La metodología completa utilizada para determinar el monto exigido en concepto de Contribución por Mejoras, incluyendo criterios de zonificación, fórmulas de cálculo y parámetros aplicados.

c) Las resoluciones, actos administrativos, planillas, bases de datos o cualquier otro soporte donde conste la determinación individual del cargo para cada inmueble.

d) Los informes de valuación o revaluación que se invoquen como fundamento del cálculo efectuado. - Informativa

Se libre oficio a los organismos provinciales competentes para que informen:

a) Si la determinación del cargo se realizó aplicando un porcentaje general sobre el avalúo fiscal o sobre el impuesto inmobiliario, y en su caso cuál es dicho porcentaje y su fundamento técnico.

b) Si existen evaluaciones de impacto diferencial por zonas o por inmuebles y, en su caso, que se acompañe copia de dichos estudios.

c) Qué funcionarios, técnicos o valuadores intervinieron en la determinación del supuesto beneficio y en la fijación del monto exigido. - Evaluación técnica a cargo de la propia Administración

Para el supuesto de considerarse necesario, solicito se disponga la realización de una evaluación técnica por parte de los organismos y funcionarios valuadores de la propia Administración, tendiente a determinar:

a) Si la obra del Corredor/Ruta Provincial 82 produce un beneficio concreto, directo y mensurable sobre el inmueble Padrón N° [____].

b) Si dicho beneficio es diferente o no del que reciben otros inmuebles de la misma zona.

c) Si el monto exigido guarda relación con ese supuesto beneficio o responde a un prorrateo general en función del avalúo fiscal.

Todo ello, bajo apercibimiento de tener por no acreditado el beneficio invocado por la Administración y por configurada la arbitrariedad del acto impugnado en caso de no producirse o no acompañarse dicha prueba.

VIII. PETITORIO

Téngase por interpuesto en tiempo y forma el Recurso de Revocatoria (art. 177 Ley 9003).

Revóquese la liquidación en cuanto al cargo “Contribución por Mejoras – Ruta Provincial 82”.

Déjese sin efecto la inclusión del inmueble Padrón N° [____] en dicho régimen.

Ordénese su exclusión definitiva.

Hágase lugar a la cautelar solicitada (suspensión de ejecución y de medidas coactivas).

Téngase presente la reserva del caso federal.

Proveer de conformidad,

SERÁ JUSTICIA.

[FIRMA]

[ACLARACIÓN]

[DNI/CUIT]

[FECHA]