Un resumen de tarjeta de crédito no suele ser material de denuncia pública. Pero a veces las empresas hacen el trabajo por uno. El caso que llegó al Estudio esta semana tiene todo: tasas que superan el 172% anual, un saldo que se duplica en cinco semanas sin una sola compra nueva, y una agencia de cobranza que amenaza por escrito con llamar al trabajo del deudor.

El documento es de Naranja X. Y los números los puso Naranja X.

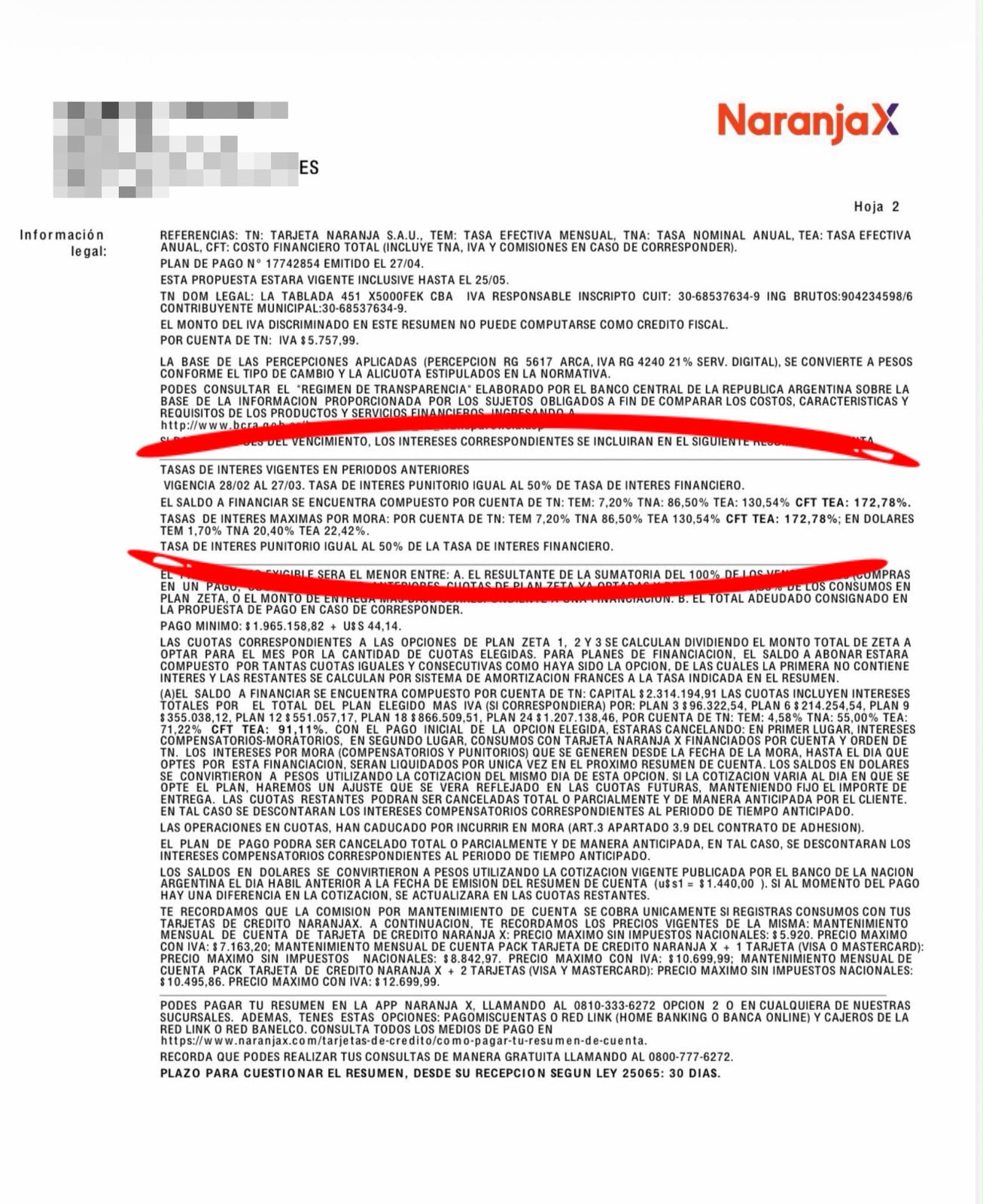

Lo que dice el resumen oficial

En la hoja de información legal del resumen de cuenta — esa que nadie lee porque está en letra pequeña y parece diseñada para eso — Naranja X informa las tasas que aplica a sus clientes en mora:

- Tasa Efectiva Mensual (TEM): 7,20%

- Tasa Nominal Anual (TNA): 86,50%

- Tasa Efectiva Anual (TEA): 130,54%

- Costo Financiero Total (CFT): 172,78%

El Costo Financiero Total es el número que importa. Es lo que realmente paga el consumidor cuando suma todo: tasa, IVA, comisiones y cualquier otro cargo. 172,78% anual.

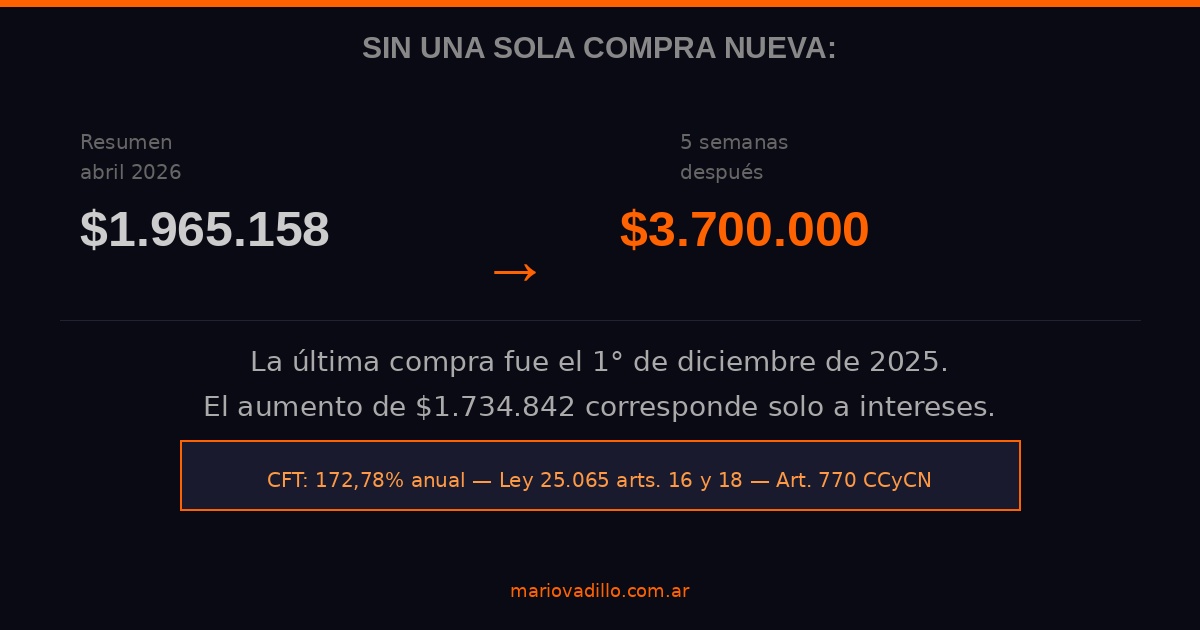

Para ponerlo en contexto: si debés $100.000 y no pagás nada en un año, con ese CFT la deuda no llega a $173.000. Llega a más, porque sobre esos intereses se generan nuevos intereses. El efecto es exponencial. Es exactamente lo que le pasó al consultante: su última compra fue el 1° de diciembre de 2025. El resumen de abril de 2026 informaba $1.965.158. Cinco semanas después, la agencia de cobranza reclama por audio $3.700.000. Sin una sola compra nueva.

La amenaza que no debería existir

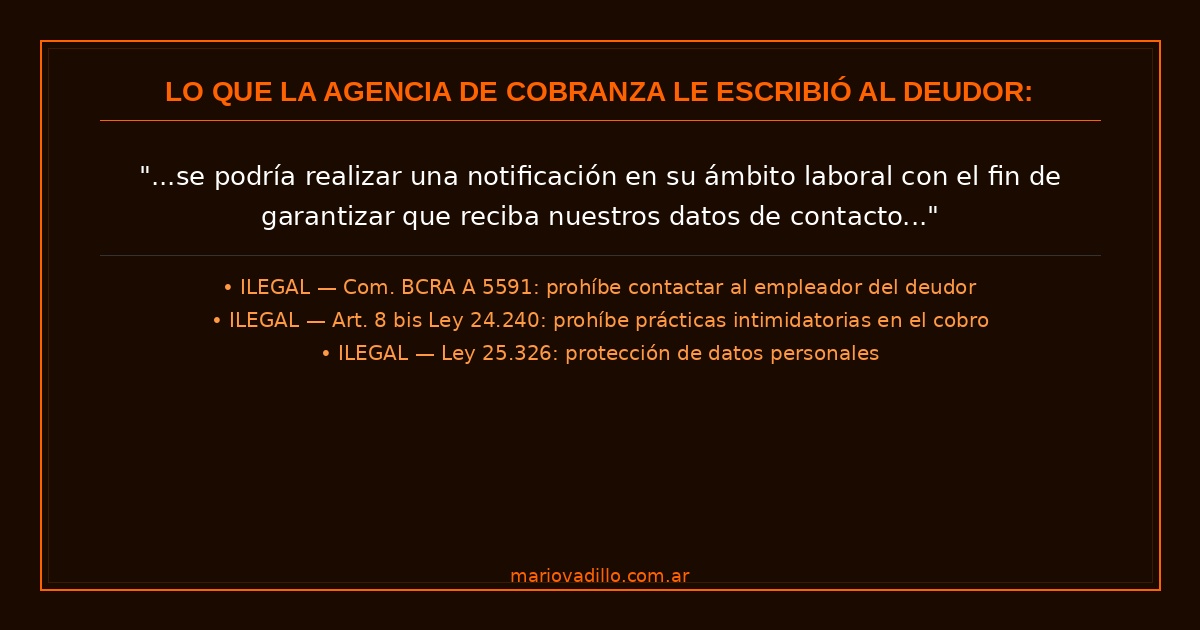

Pero los números no son lo único. El Estudio Jurídico Córdoba, que actúa como agencia de cobranza extrajudicial de Naranja X, envió un email al consultante con el siguiente párrafo:

“Ante la falta de respuesta, se podría realizar una notificación en su ámbito laboral con el fin de garantizar que reciba nuestros datos de contacto y pueda comunicarse para resolver la situación.”

Eso es ilegal. La Comunicación BCRA A 5591 prohíbe expresamente contactar al empleador del deudor para gestionar cobros. El art. 8 bis de la Ley 24.240 prohíbe prácticas intimidatorias o vejatorias en el cobro. La Ley 25.326 de Protección de Datos Personales impide usar información personal del deudor para fines no consentidos.

No es una zona gris. Es una infracción directa a tres normas distintas.

Lo que la ley establece

La Ley 25.065 de Tarjetas de Crédito fija topes precisos: la tasa compensatoria no puede superar en más del 25% la que la misma entidad cobre en préstamos personales. La tasa punitoria no puede exceder el 50% de la compensatoria. Cualquier exceso sobre esos límites es nulo y el consumidor tiene derecho a reclamar la devolución de lo pagado de más.

El art. 770 del Código Civil y Comercial prohíbe el anatocismo — cobrar intereses sobre intereses — salvo convención expresa por escrito. El art. 771 permite a los jueces reducir intereses cuando resulten desproporcionados con la situación del deudor.

Y el art. 25 de la Ley 25.065 da al consumidor 30 días desde la recepción del resumen para impugnarlo. Ese plazo existe. Pocos lo conocen.

Qué puede hacer el consumidor

Si recibís comunicaciones de agencias de cobranza con amenazas similares, hay pasos concretos:

- Guardar todo. Emails, audios, capturas. Son prueba.

- Impugnar el saldo por escrito a Naranja X dentro de los 30 días del resumen, exigiendo el desglose de capital e intereses.

- Reclamar ante el BCRA (www.bcra.gob.ar → Reclamos) por las prácticas de cobranza abusivas y las tasas aplicadas.

- Denunciar ante Defensa del Consumidor de tu provincia por las amenazas laborales y las cláusulas abusivas.

- No pagar ni acordar nada hasta tener el desglose completo del saldo reclamado.

Las tarjetas de crédito son un producto financiero legítimo. Lo que no es legítimo es un costo financiero del 172% anual combinado con amenazas de llamar a tu empleador. Eso tiene nombre: práctica abusiva. Y tiene consecuencias legales.

¿Estás pasando por una situación similar?

Si tenés deudas con tarjetas de crédito, estás recibiendo llamados de estudios de cobranza o te amenazaron con contactar a tu empleador, podés consultarnos. Analizamos tu caso, te explicamos qué derechos tenés y qué podés hacer.