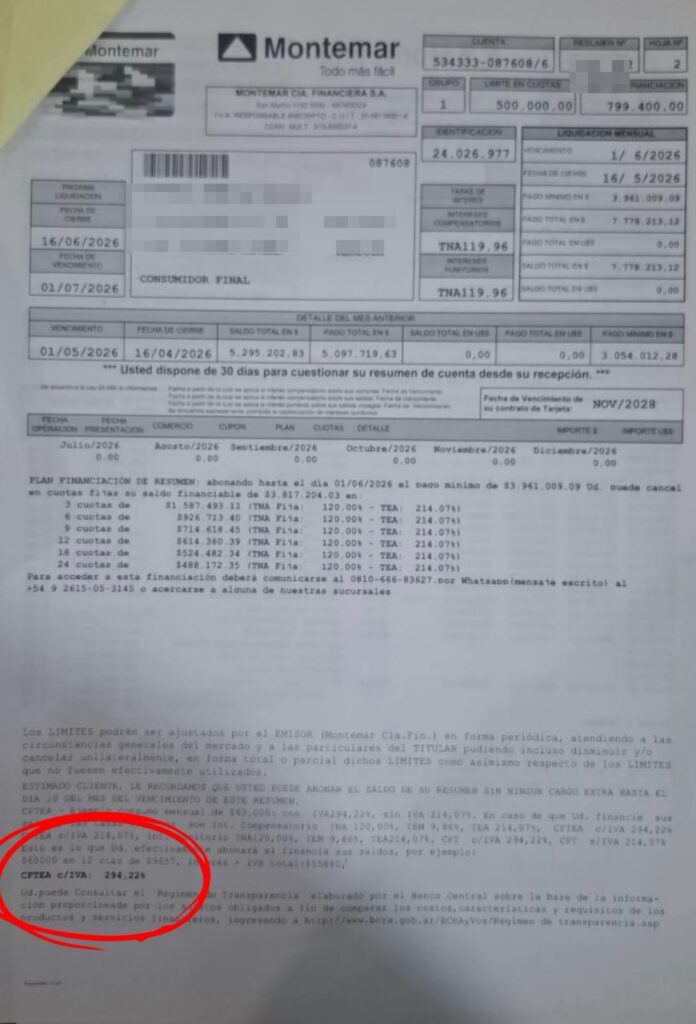

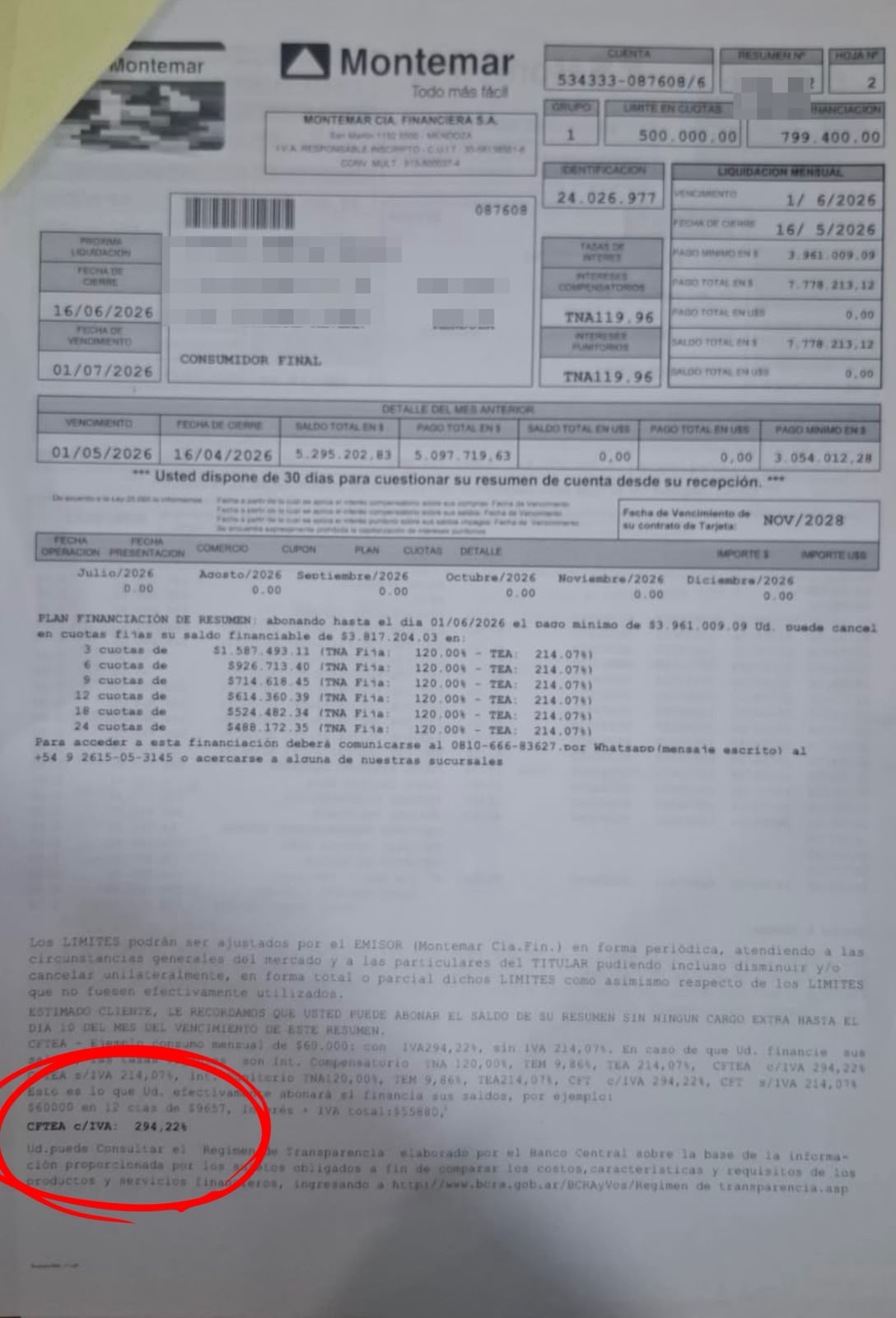

El resumen de cuenta que tiene en la mano el consultante no es una falsificación ni una estimación periodística. Es el documento oficial que Montemar Cía. Financiera S.A. imprimió, firmó y envió a su cliente. Y en ese documento, en el renglón que describe el Costo Financiero Total, figura un número: 294,22% anual.

No es un error tipográfico. Es la tasa que esa empresa aplica a sus clientes cuando financian sus saldos.

El número que nadie debería poder cobrar

Para entender la magnitud: el caso que publicamos la semana pasada sobre Naranja X con un CFT del 172,78% generó repercusión porque ese número ya era considerado escandaloso. Montemar lo casi duplica.

La Ley N° 25.065 de Tarjetas de Crédito establece en su art. 16 que la tasa compensatoria no puede superar en más del 25% la que la misma entidad cobre en préstamos personales. Hay un tope legal. Pero ese tope exige que alguien lo controle. Y ahí está el problema.

Lo que le pasó a este cliente

Un matrimonio de General Alvear llegó al Estudio con su resumen de Montemar y un relato que se repite con variaciones en docenas de consultas: tenían un crédito personal al día — les faltan cuatro cuotas para cancelarlo — y una tarjeta de la misma empresa. Desde septiembre de 2025 los montos mínimos comenzaron a crecer de manera imposible.

Lo más grave no es la tasa. Lo más grave es lo que vino después: Montemar debitaba el sueldo íntegro de la cuenta bancaria todos los meses. No un porcentaje. No el mínimo exigible. El sueldo completo, sin dejar nada para comer, para los servicios, para los remedios.

El art. 21 de la Ley 25.065 prohíbe que el pago mínimo afecte los ingresos necesarios para la subsistencia del deudor. El art. 744 del Código Civil y Comercial establece que el salario es inembargable salvo excepciones muy acotadas. Nada de eso importó.

La familia tuvo que hacer una denuncia ante Defensa del Consumidor y cambiar de banco para el depósito del sueldo. Solo así pudieron detener el débito. Mientras tanto, la deuda siguió creciendo.

El plan que les ofrecieron

La propuesta de regularización que Montemar puso sobre la mesa: 64 cuotas de $1.000.000. Total: $64.000.000. Sobre un capital original que no supera los $4.000.000.

Dieciséis veces el capital prestado. Eso no es una refinanciación. Es una trampa.

El art. 771 del Código Civil y Comercial faculta a los jueces a reducir intereses cuando resulten desproporcionados con la situación del deudor. El art. 37 de la Ley 24.240 declara nulas las cláusulas abusivas en contratos de adhesión. Pero esas herramientas solo funcionan si el consumidor las conoce y tiene acceso a defensa legal. La mayoría no los conoce y no lo tiene.

El Estado que mira de costado

El BCRA tiene facultades para fijar tasas máximas en operaciones con tarjetas de crédito y financieras. Puede intervenir. Puede sancionar. Puede publicar el Régimen de Transparencia — ese listado público donde cualquier ciudadano puede comparar los costos de los productos financieros — y hacer cumplir los topes que la ley ya establece.

No lo está haciendo. O lo está haciendo de manera insuficiente. Un CFT del 294,22% en el resumen oficial de una financiera habilitada no es una anomalía que se escapó del radar regulatorio. Es el resultado de un sistema donde los controles no funcionan o directamente no existen.

La desregulación financiera tiene una narrativa: liberar el mercado para que la competencia baje los precios. Lo que no se cuenta es que en mercados con asimetría de información radical — donde el consumidor firma un contrato de adhesión sin entender lo que firma — la desregulación no baja los precios. Los sube. Y los que pagan la diferencia son los que menos pueden hacerlo.

Qué puede hacer el consumidor

Si tenés una tarjeta o crédito con tasas similares, hay herramientas concretas:

- Impugnar el saldo por escrito dentro de los 30 días del resumen, exigiendo el desglose de capital e intereses (art. 25, Ley 25.065).

- Denunciar ante el BCRA (bcra.gob.ar → Reclamos) si la tasa supera los topes del art. 16 de la Ley 25.065.

- Denunciar ante Defensa del Consumidor de tu provincia por cláusulas abusivas y prácticas vejatorias.

- No firmar ningún plan de refinanciación sin que te informen TEA y CFT por escrito antes de la firma (art. 36, Ley 24.240).

- No permitir el débito íntegro del sueldo. Es ilegal. Podés exigir el stop debit y denunciar si no lo procesan.

Si te encontrás en una situación similar, podés consultar en mariovadillo.com.ar.