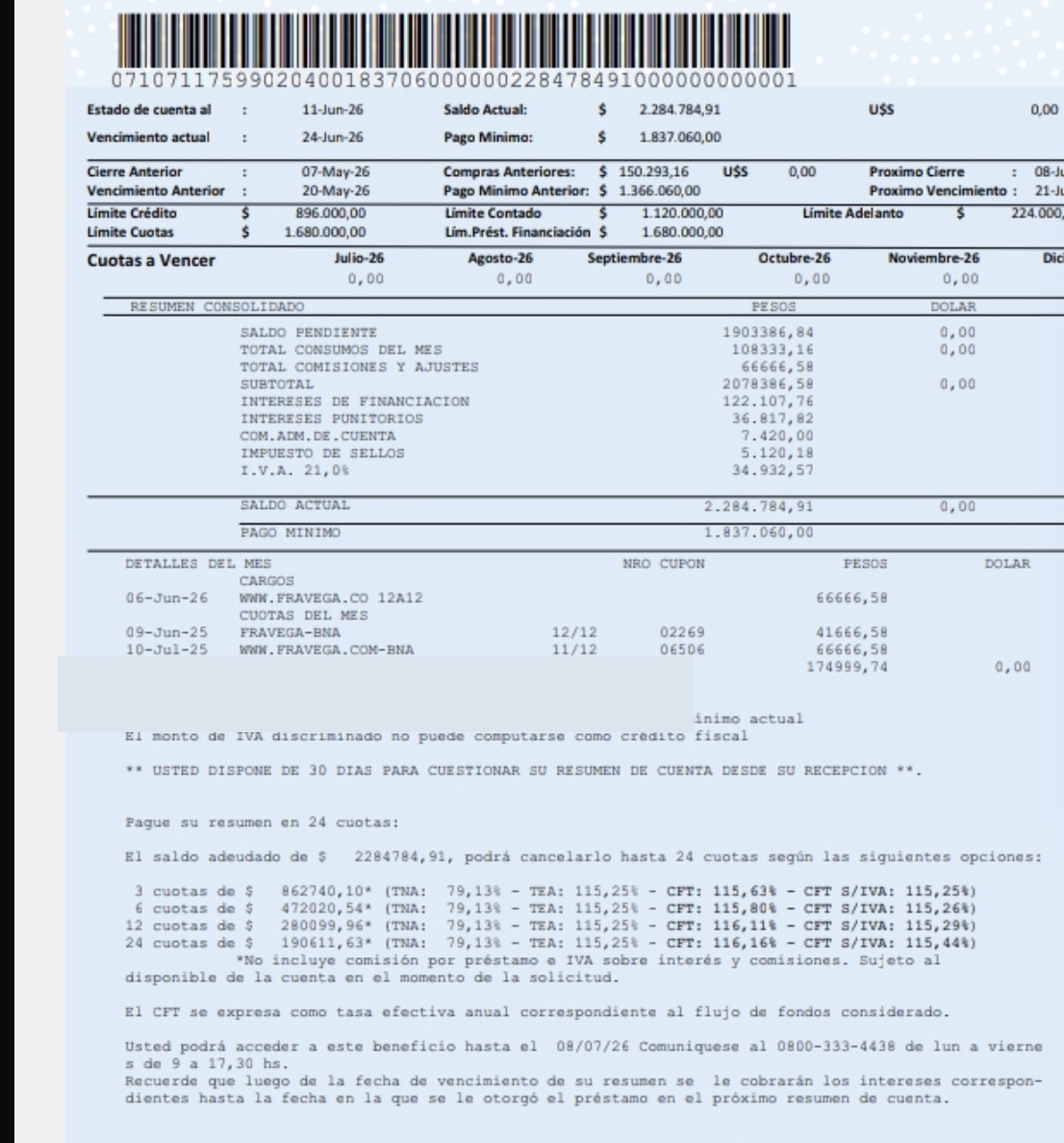

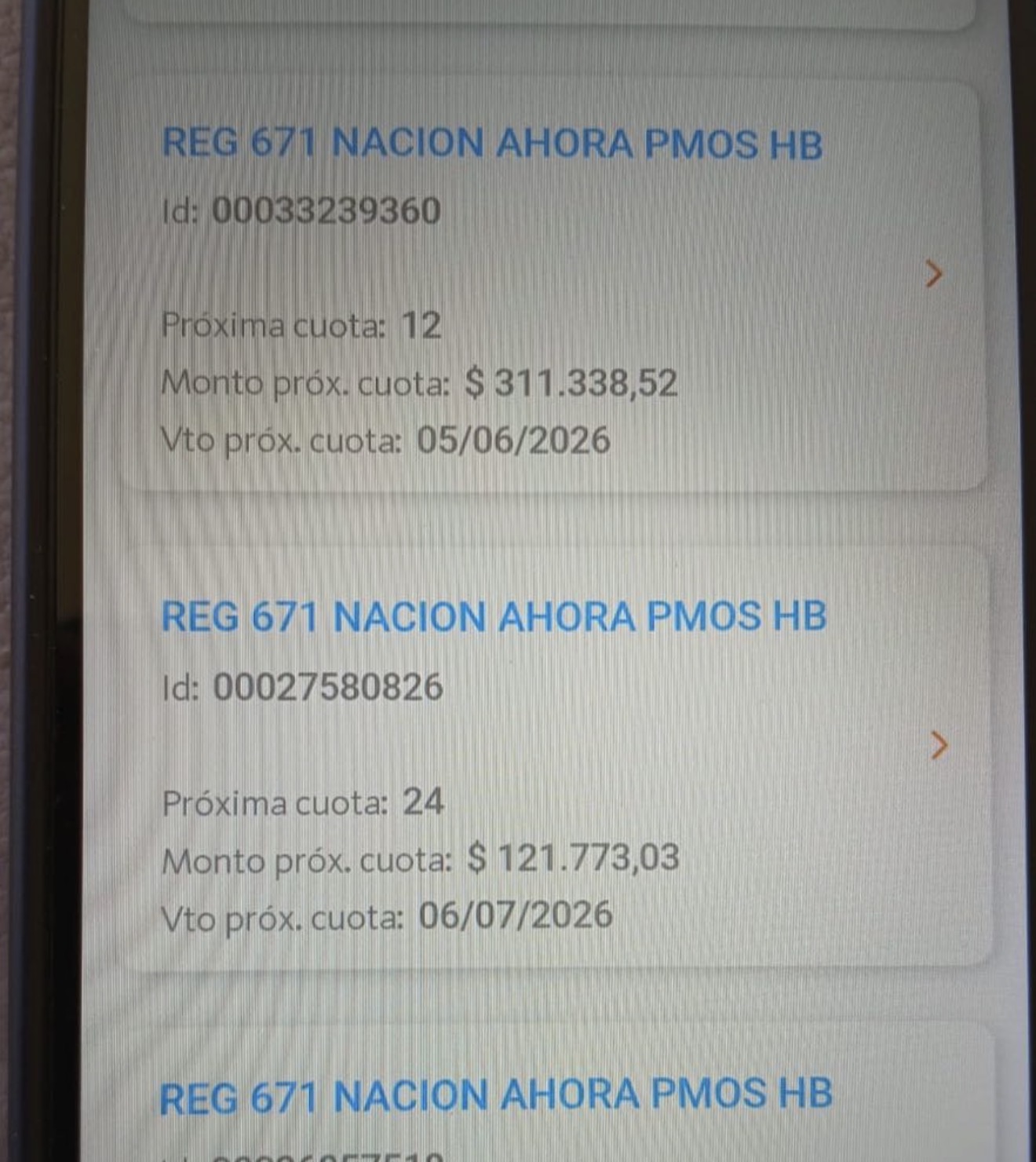

Una docente mendocina descubrió que Banco Nación le debitaba automáticamente cuatro cuotas de préstamos que, sumadas, representaban el 88% de su salario mensual. De cada $800.000 que cobraba, el banco se llevaba $707.000 antes de que pudiera tocarlos. No le quedaba para vivir.

El caso no es excepcional. Es lo que ocurre cuando una persona acumula varios préstamos en el mismo banco donde cobra el sueldo y autoriza el débito automático de cada uno. Individualmente, cada cuota parece manejable. En conjunto, pueden vaciar la cuenta sueldo.

¿Qué dice la ley?

La Ley de Contrato de Trabajo es clara: los descuentos sobre el salario no pueden superar el 20% del total neto. Ese límite es global — abarca todos los descuentos juntos, sin importar cuántos acreedores haya ni lo que diga cada contrato.

El artículo 133 de la LCT establece que “la deducción, retención o compensación no podrá insumir en conjunto más del veinte por ciento (20%) del monto total de la remuneración en dinero que tenga que percibir el trabajador”. Y el artículo 124 garantiza que la cuenta sueldo debe permitir la libre e íntegra disposición del haber por el trabajador.

En el caso de esta docente, el banco debitaba el 88% de su salario. El exceso sobre el límite legal era de $547.000 por mes.

El argumento que los bancos no pueden rebatir

Existe un principio jurídico que los tribunales aplican en estos casos: si ni siquiera un acreedor con sentencia judicial firme puede embargar más del 20% del salario (artículo 147 LCT, Decreto 484/87), resulta irrazonable que un banco lo haga por una simple cláusula de adhesión, sin proceso judicial, debitando directamente de la cuenta sueldo.

Lo que ningún juez puede ordenar, el banco lo hace por ventanilla. Eso tiene nombre: fraude a la ley (artículo 12 del Código Civil y Comercial).

El primer paso: el stop debit

La Comunicación BCRA A 6909 reconoce expresamente el derecho del cliente a ordenar la suspensión del débito automático sin expresión de causa, dentro de los 30 días desde cada operación. No hace falta dar explicaciones ni esperar autorización del banco.

La docente presentó una nota en la sucursal citando ese fundamento y el límite del 20% de la LCT, solicitando el cese de los cuatro débitos en la proporción que excedía ese parámetro. Ese es el paso 1 en estos casos: frenar el sangrado antes del próximo cobro.

Después del stop debit: la impugnación y la propuesta

El stop debit frena el débito pero no resuelve la deuda. El paso siguiente es presentar una nota formal a la entidad que combine tres contenidos:

- Impugnación integral del saldo y de las condiciones de los préstamos, sin reconocer los montos.

- Requerimiento de documentación (contratos originales, CFT informado, desglose de capital e intereses) con plazo de 10 días hábiles, fundado en el artículo 53 de la Ley 24.240.

- Propuesta de pago dentro del límite legal: cuota mensual equivalente al 20% del salario neto, distribuida proporcionalmente entre los préstamos. Sin débito automático, por transferencia voluntaria.

El banco que rechace sin fundamento una propuesta razonable documentada actúa de mala fe (artículo 771 del CCyCN). Eso queda registrado y es argumento de peso en cualquier instancia posterior.

Si el banco no cede: Defensa del Consumidor, BCRA y tutela judicial

Si la entidad no responde o rechaza la propuesta en 10 días hábiles, corresponde denunciar ante el organismo de defensa del consumidor nacional o provincial de la jurisdicción del titular. Simultáneamente, se puede reclamar ante el BCRA por la conducta de la entidad frente al usuario financiero.

En casos donde el banco continúa debitando pese al pedido de stop debit, la vía judicial urgente es la tutela autosatisfactiva: una medida que los tribunales pueden dictar para el cese inmediato de los débitos, la fijación del límite al 20% y el reintegro de lo debitado en exceso. La jurisprudencia de Tucumán tiene precedentes sólidos en esta línea (González c/ Banco Macro, 2025; Danesi c/ Banco del Tucumán, 2000).

¿Qué podés hacer si estás en esta situación?

Si el banco te debita automáticamente más del 20% de tu sueldo, tenés derecho a actuar hoy:

- Presentar un pedido de stop debit en la sucursal o por correo oficial, citando Com. BCRA A 6909 y LCT arts. 132-133.

- Presentar nota de impugnación con requerimiento de documentación y propuesta de pago dentro del 20%.

- Si no responden: Defensa del Consumidor y BCRA.

- Si continúan los débitos: medida judicial urgente.

El Estudio Vadillo asiste en la redacción de estas notas y en la estrategia de impugnación. Consultá por WhatsApp al +54 261 661 8544 o escribí a través de mariovadillo.com.ar.

Dr. Mario Vadillo — Abogado especialista en defensa del consumidor. Mat. T° 75 F° 347. Mendoza, Argentina.