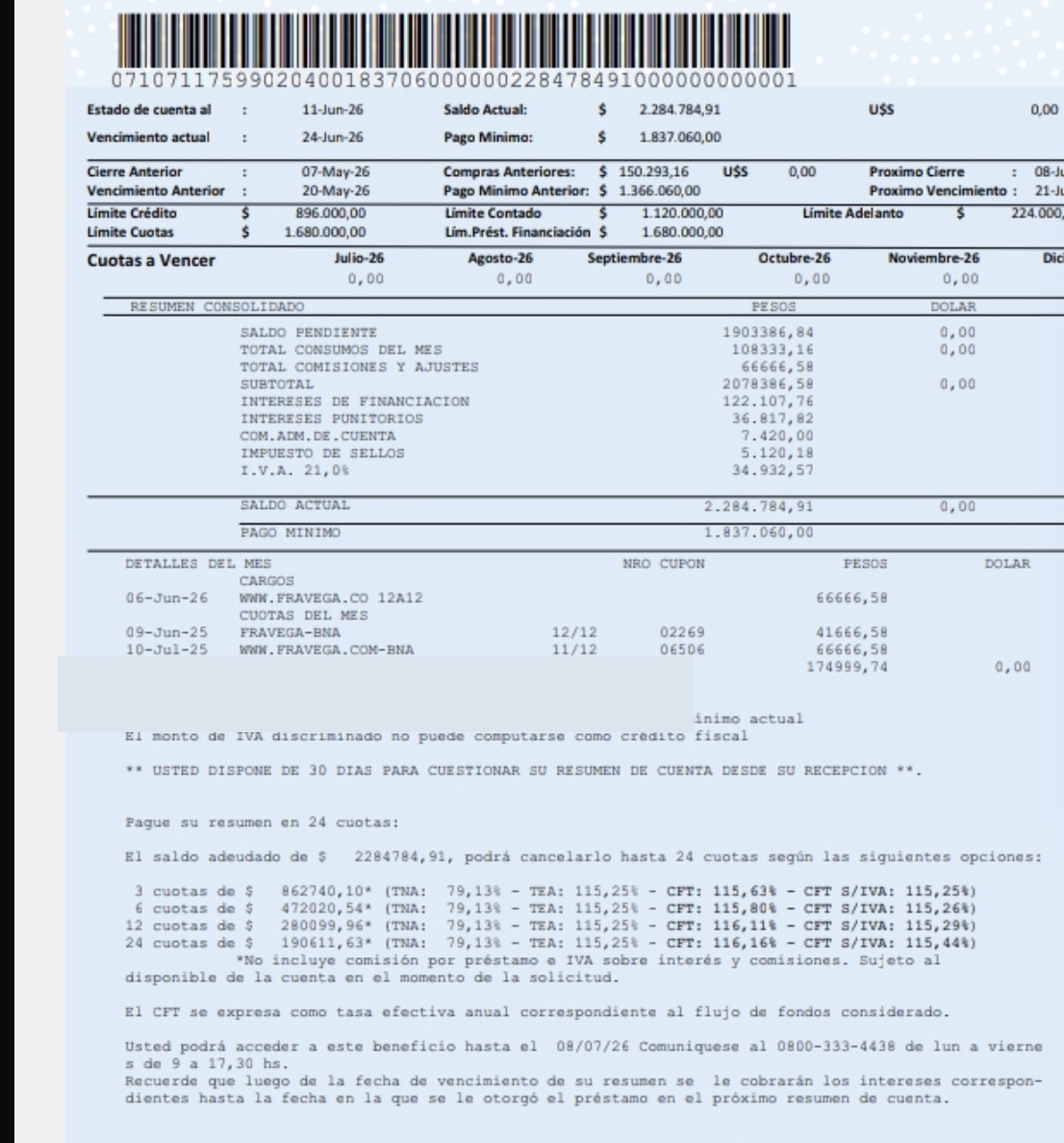

Si cobrás tu sueldo en el banco y tenés préstamos o tarjetas en esa misma entidad, es muy probable que hayas autorizado el débito automático de las cuotas. Lo que quizás no sabés es que la ley fija un límite máximo a esos descuentos — y que ese límite se aplica a todos tus acreedores juntos, no a cada uno por separado.

El límite existe y es claro: 20% del salario neto

El artículo 133 de la Ley de Contrato de Trabajo establece que la suma total de deducciones, retenciones y compensaciones sobre el salario no puede superar el 20% del total de la remuneración neta. No importa cuántos préstamos tengás, ni lo que diga cada contrato: el techo es único y compartido entre todos los acreedores.

Si tu sueldo es de $1.000.000, el banco —o cualquier otra entidad— no puede descontarte más de $200.000 en total. Si sumás cuotas de tres préstamos y una tarjeta que llegan a $600.000, hay $400.000 de exceso mensual que viola la ley.

La cuenta sueldo no es garantía del banco

La cuenta sueldo tiene un régimen legal especial. El artículo 124 de la LCT garantiza que debe permitir la libre e íntegra disposición del haber por parte del trabajador, sin límites de extracción y sin costo. Cuando el banco debita automáticamente una proporción que deja al trabajador sin ingresos suficientes para vivir, está desnaturalizando esa función protectoria y convirtiéndola en un instrumento de cobro propio.

El salario tiene carácter alimentario: está destinado a la subsistencia del trabajador y su familia. Esa naturaleza tiene raíz constitucional (artículos 14 bis y 17 de la Constitución Nacional) y no puede ser ignorada por una cláusula en un contrato de adhesión.

El argumento que los bancos no pueden rebatir

El artículo 147 de la LCT establece que ni siquiera un acreedor con sentencia judicial firme puede embargar el salario sin límites: el embargo se procura ante el empleador, está sujeto a topes estrictos (Decreto 484/87) y el saldo de la cuenta sueldo goza de protección especial hasta tres veces la remuneración.

Si el acreedor más poderoso —el que tiene una sentencia— está limitado, resulta irrazonable que un banco pueda obtener por vía de débito automático y cláusula contractual una afectación salarial mayor. Eso constituye fraude a la ley (artículo 12 del CCyCN).

¿Qué es el stop debit y cómo funciona?

La Comunicación BCRA A 6909 reconoce expresamente el derecho de todo cliente a ordenar la suspensión del débito automático sin expresión de causa, dentro de los 30 días desde cada operación. No hace falta justificar la solicitud ni esperar autorización.

El stop debit es el primer paso cuando los débitos superan el límite legal: permite frenar el sangrado del salario mientras se negocia con la entidad. Son abusivas las cláusulas contractuales que obstaculicen ese derecho (artículo 37 Ley 24.240).

Después del stop debit: impugnar y proponer

Paralizar el débito no cancela la deuda. El paso siguiente es presentar una nota formal a la entidad que combine:

- Impugnación integral del saldo y de las condiciones del préstamo o tarjeta, sin reconocer los montos.

- Requerimiento de documentación con plazo de 10 días hábiles: contrato original, CFT informado al contratar, desglose detallado de capital e intereses. El artículo 53 de la Ley 24.240 obliga a la entidad a aportar esa documentación — es su carga, no la tuya.

- Propuesta de pago razonable: cuota mensual equivalente al 20% del salario neto, distribuida entre los acreedores, sin débito automático, por transferencia voluntaria.

La propuesta de pago tiene efectos jurídicos concretos: formulada antes de los 60 días desde la mora, corresponde la categoría “En negociación” en el BCRA. Y el banco que la rechace sin fundamento actúa de mala fe (artículo 771 del CCyCN), lo que fortalece tu posición en instancias posteriores.

Si la entidad no responde: escalada en tres pasos

Ante falta de respuesta fundada en 10 días hábiles:

- Defensa del Consumidor: denuncia ante el organismo nacional o provincial de la jurisdicción del titular. La denuncia genera un expediente que documenta la conducta de la entidad.

- BCRA: reclamo ante el Responsable de Atención al Usuario de la entidad y, de no resolverse, ante el Banco Central por la vía de protección al usuario financiero.

- Tutela autosatisfactiva judicial: medida urgente para el cese inmediato de los débitos en exceso, fijación del límite al 20% y reintegro de lo percibido en exceso. Los tribunales han otorgado esta tutela en casos análogos (González c/ Banco Macro, Tucumán, 2025).

Resumen: lo que el banco no puede hacer

- Descontarte más del 20% de tu salario neto en total, por todos los conceptos.

- Debitar tu aguinaldo como si fuera un mes de sueldo adicional disponible sin límite.

- Negarse a tramitar un stop debit (Com. BCRA A 6909).

- Lograr por cláusula contractual lo que ningún juez podría ordenar.

- Rechazar una propuesta de pago razonable sin fundamento.

¿Qué podés hacer hoy?

Si los débitos automáticos superan el 20% de tu sueldo neto, podés actuar de inmediato:

- Calculá el 20% de tu salario neto. Si la suma de todos tus débitos lo supera, hay exceso impugnable.

- Presentá un pedido de stop debit en la sucursal o por correo oficial, citando Com. BCRA A 6909 y LCT arts. 132-133.

- Presentá una nota de impugnación con requerimiento de documentación y propuesta de pago.

- Si no responden en 10 días hábiles: Defensa del Consumidor y BCRA.

El Estudio Vadillo asiste en la redacción de estas notas y en la estrategia de impugnación. Consultá por WhatsApp al +54 261 661 8544 o a través de mariovadillo.com.ar.

Dr. Mario Vadillo — Abogado especialista en defensa del consumidor. Mat. T° 75 F° 347. Mendoza, Argentina.