Te llegó un SMS del “banco” con un link, te llamaron haciéndose pasar por soporte técnico, o ingresaste sin querer a una pantalla de login falsa. Después, el dinero ya no estaba. Lo que viene ahora depende en buena medida de lo rápido que actuás y de que sepas algo que los bancos prefieren omitir: ellos tienen responsabilidad en esto, aunque insistan en que fue culpa tuya.

Por qué el banco responde aunque “vos lo autorizaste”

La respuesta que repiten los bancos es siempre la misma: “El cliente aprobó la operación, nosotros no somos responsables.” La ley y la jurisprudencia argentina dicen otra cosa.

El artículo 42 de la Constitución Nacional garantiza a los usuarios de servicios financieros protección de sus intereses económicos y condiciones de trato digno. La Ley 24.240 de Defensa del Consumidor impone responsabilidad objetiva al prestador de servicios: si el sistema falló —si la entidad no implementó mecanismos suficientes para prevenir el fraude—, responde, aunque no haya habido negligencia de su parte. La jurisprudencia argentina consolidó en los últimos años este criterio: el banco tiene el deber de seguridad. La víctima del fraude digital no es un cliente negligente: es la parte más débil de un sistema que la entidad diseñó y controla.

Los tipos de fraude digital más comunes

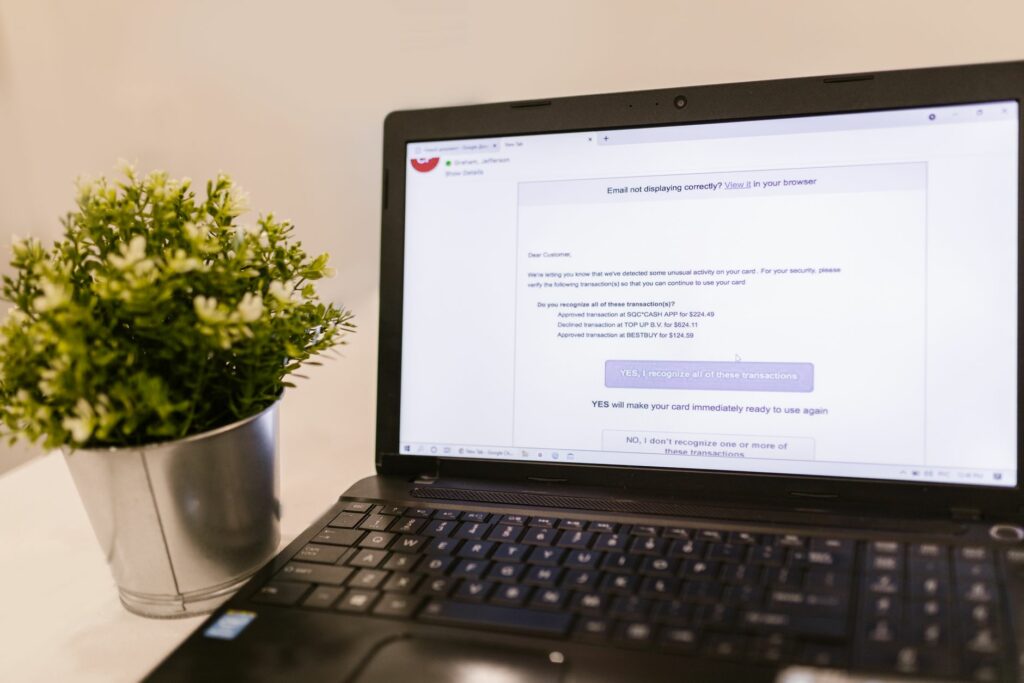

- Phishing: un correo o SMS que imita al banco lleva a una página falsa donde ingresás tus credenciales.

- Vishing: una llamada donde alguien se presenta como empleado del banco y te pide datos, códigos de verificación o acceso remoto al teléfono.

- SIM Swapping: el atacante convence a la telefónica de transferir tu número a una SIM nueva y así intercepta los SMS de verificación del banco.

- E-skimming: código malicioso inyectado en un sitio de compras copia tus datos de tarjeta mientras pagás normalmente. Ver guía específica sobre e-skimming.

Qué hacer en las primeras horas: el tiempo importa

- Bloqueá la cuenta inmediatamente. Llamá a la línea de emergencias del banco o usá la app para bloquear tarjetas y transferencias. Cuanto antes actuás, menos operaciones fraudulentas se procesan.

- Desconocé todas las operaciones que no reconocés. Hacelo verbalmente por teléfono y confirmalo por escrito en la misma jornada. Pedí el número de caso y el nombre del operador.

- Hacé la denuncia penal. En Argentina podés denunciar online en el sistema de las fiscalías o en la comisaría más cercana. El número del expediente o acta de denuncia es un documento clave para el reclamo bancario.

- Intimá al banco por escrito con constancia de recepción. Mandá un correo electrónico o carta documento antes de que pasen 24 horas explicando los hechos, adjuntando lo que tengas (capturas, historial de llamadas, SMS) y solicitando la reversión de las operaciones.

El reclamo formal paso a paso

- Presentá el reclamo por escrito ante el banco. Indicá todos los montos, fechas y horas de las operaciones no autorizadas y adjuntá la denuncia penal. El banco tiene obligación de responder en plazo; si no lo hace, eso es material para el siguiente paso.

- Si el banco rechaza o no responde: reclam á ante el Banco Central de la República Argentina (BCRA) en la sección “Clientes Bancarios” de bcra.gob.ar. El BCRA puede intimar a la entidad a responder y deja registro del incumplimiento.

- Defensa del Consumidor: en Mendoza llamá al 0800-222-6678 o ingresá en mendoza.gov.ar/consumidores. La conciliación es gratuita y en muchos casos resuelve el conflicto sin necesidad de juicio.

- Acción judicial: si la vía administrativa no prospera, la demanda civil por restitución más daño moral tiene muy buenos antecedentes en la jurisprudencia argentina reciente. La Ley 24.240 también permite reclamar daños punitivos (art. 52 bis) cuando la conducta del banco fue claramente abusiva o dilatoria.

Lo que nunca tenés que hacer

- No des códigos de verificación (OTP) a nadie por teléfono, aunque digan ser del banco. Los bancos nunca piden esos códigos así.

- No instales aplicaciones de acceso remoto (AnyDesk, TeamViewer u otras) si te lo piden por teléfono o por un link.

- No demores el reclamo: cada día que pasa dificulta la reversión de operaciones y puede interpretarse, en el peor de los casos, como aceptación tácita.

El fraude digital no es una fatalidad: es una falla de los sistemas de seguridad que los bancos diseñan y administran. La ley los obliga a responder. Lo que hace la diferencia es que el reclamo sea formal, documentado y oportuno.

Si te vaciaron la cuenta y el banco ya rechazó el reclamo, no lo aceptes como respuesta final. Podés consultarme para evaluar si hay base para una acción judicial o si el camino más rápido es la conciliación ante Defensa del Consumidor.