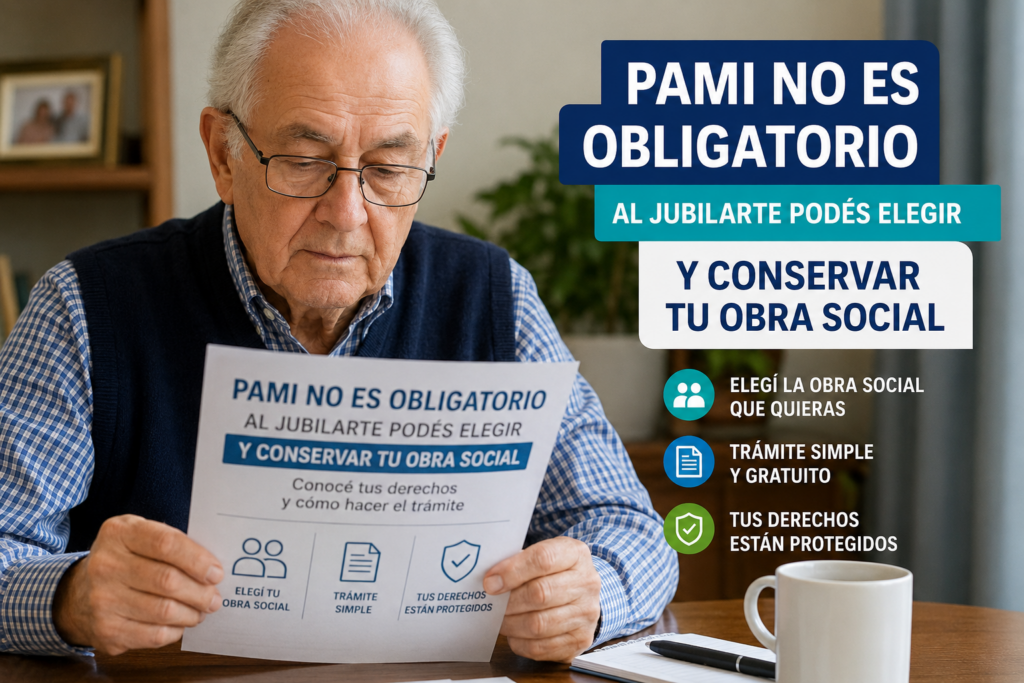

Hay una trampa silenciosa que atrapa a miles de argentinos justo en el momento más importante de sus vidas. Cuando ANSES aprueba tu jubilación, el sistema inicia automáticamente el traspaso al PAMI. Nadie te llama para avisarte. Nadie te pregunta si querés. El trámite ocurre solo, y cuando te querés dar cuenta, la cobertura de salud que construiste durante décadas dejó de ser tuya.

Lo que pocos saben —y que múltiples medios nacionales están recordando esta semana— es que el pase al PAMI no es obligatorio. La afiliación es voluntaria. Si tomás los pasos correctos en el momento justo, podés seguir en tu obra social o prepaga sin interrupciones, conservando el mismo plan, los mismos médicos y la antigüedad que tardaste años en acumular.

Por qué el sistema te pone en el PAMI de manera automática

La Ley 23.660 de Obras Sociales garantiza a los trabajadores en actividad su cobertura de salud. Al jubilarse, la lógica del sistema es que ANSES los transfiere al PAMI (regulado por la Ley 19.032), que es la obra social de jubilados y pensionados. Es automático, no consensuado.

El problema es que para muchas personas ese cambio implica un deterioro real en la calidad de la cobertura. Si tenías una prepaga privada o una obra social con buena red de prestadores, el pase al PAMI puede significar perder tu médico de cabecera, esperar más para turnos o perder cobertura de medicamentos que antes estaban incluidos.

Y lo más injusto: muchos jubilados no se enteran de que tenían la opción de quedarse hasta que ya es demasiado tarde para ejercerla.

El momento clave: el trámite en ANSES

El instante decisivo es cuando iniciás el trámite jubilatorio en ANSES. Ahí es donde debés indicar expresamente que no aceptás el pase al PAMI y que querés continuar afiliado a tu obra social o prepaga de origen.

Si ya firmaste y quedaste en el PAMI sin querer, el camino de vuelta existe pero es mucho más difícil. Por eso el primer consejo es anticiparse: si estás cerca de jubilarte, consultá antes de llegar a la ventanilla.

Los pasos básicos para conservar tu cobertura:

- Manifestá tu voluntad antes del trámite. Informate con tu obra social o prepaga actual sobre el procedimiento específico para continuar como jubilado afiliado.

- Gestioná la derivación de aportes. Al jubilarte, tus aportes de salud los descuenta ANSES. Tu obra social debe acreditar que puede seguir recibiéndolos.

- No aceptes el alta en PAMI si no querés ir. Una vez formalizada la afiliación, retroceder exige tiempo y gestión.

- Si te dicen que es imposible quedar fuera del PAMI, pedilo por escrito. La Superintendencia de Servicios de Salud recibe reclamos y tiene potestad para intervenir.

¿Y si la prepaga no me quiere renovar la cobertura al jubilarme?

Este es el otro gran conflicto que llega al estudio: personas que se jubilan y descubren que su prepaga quiere darles de baja o subirles la cuota de manera desproporcionada. La Ley 26.682 (Regulación de la Medicina Prepaga) prohíbe la rescisión unilateral del contrato por edad. Y hay un principio central: los afiliados mayores de 65 años que acrediten más de diez años de permanencia continua en la misma empresa no pueden recibir aumentos exclusivamente vinculados a su edad.

Si tu caso requiere carta documento a la prepaga o a la obra social, acá explico cómo redactarla y cuándo usarla. Si la empresa sigue negándose, los caminos son:

- Reclamo ante la Superintendencia de Servicios de Salud (0800-222-72583). Es gratuito y tienen potestad de sancionar a la empresa.

- Denuncia ante Defensa del Consumidor. La relación con una prepaga es una relación de consumo (art. 42 de la Constitución Nacional y Ley 24.240). Si la empresa no cumple, hay vía de reclamación formal gratuita.

- Amparo judicial de continuidad. Cuando los pasos anteriores no alcanzan, el amparo es la herramienta. En general se resuelve con medida cautelar rápida: la empresa tiene que seguirte cubriendo mientras se tramita la causa.

Base legal

- Ley 23.660 (Obras Sociales) — Regula el sistema de obras sociales y el derecho de los trabajadores a continuar con su cobertura. Ver en Infoleg.

- Ley 19.032 (PAMI) — Crea el INSSJP; la afiliación es voluntaria. Ver en Infoleg.

- Ley 26.682 (Medicina Prepaga) — Prohíbe la rescisión unilateral por edad; afiliados con más de 10 años de antigüedad y más de 65 años no pueden ser aumentados solo por la edad. Ver en Infoleg.

- CN art. 42 — Derecho constitucional del consumidor a recibir servicios de salud en condiciones de calidad y eficiencia.

Preguntas frecuentes

¿El PAMI es obligatorio cuando me jubilo?

No. La Ley 19.032 establece que la afiliación al PAMI es voluntaria. El sistema la inicia automáticamente, pero podés negarte expresamente durante el trámite jubilatorio en ANSES y conservar tu obra social o prepaga de origen.

¿Puedo volver a mi obra social si ya me dieron de alta en el PAMI?

Es posible pero mucho más difícil. El camino más ágil es negarse antes de formalizar el alta. Si ya estás en el PAMI y querés revertirlo, necesitás gestionar la baja del PAMI y el reingreso a tu obra social, lo que puede requerir la intervención de la Superintendencia de Servicios de Salud.

¿Mi prepaga puede subirme la cuota o darme de baja cuando me jubile?

No puede darte de baja unilateralmente. La Ley 26.682 lo prohíbe expresamente. Y si tenés más de 65 años y más de 10 años de permanencia en la misma empresa, tampoco puede aplicarte aumentos exclusivamente por tu edad.

¿Qué hago si la prepaga se niega a seguir cubriéndome?

Reclamá ante la Superintendencia de Servicios de Salud (0800-222-72583) o ante Defensa del Consumidor. Si el rechazo persiste, el amparo judicial de continuidad suele resolverse con una cautelar rápida que obliga a la empresa a seguir cubriéndote mientras se tramita la causa.

¿Queres saber que podes reclamar en TU caso puntual? Escribile a mi asistente legal y resolve tus dudas al instante, gratis y online.